Linear Regression & its mathematics(zhTW)

Linear Regression(線性回歸)

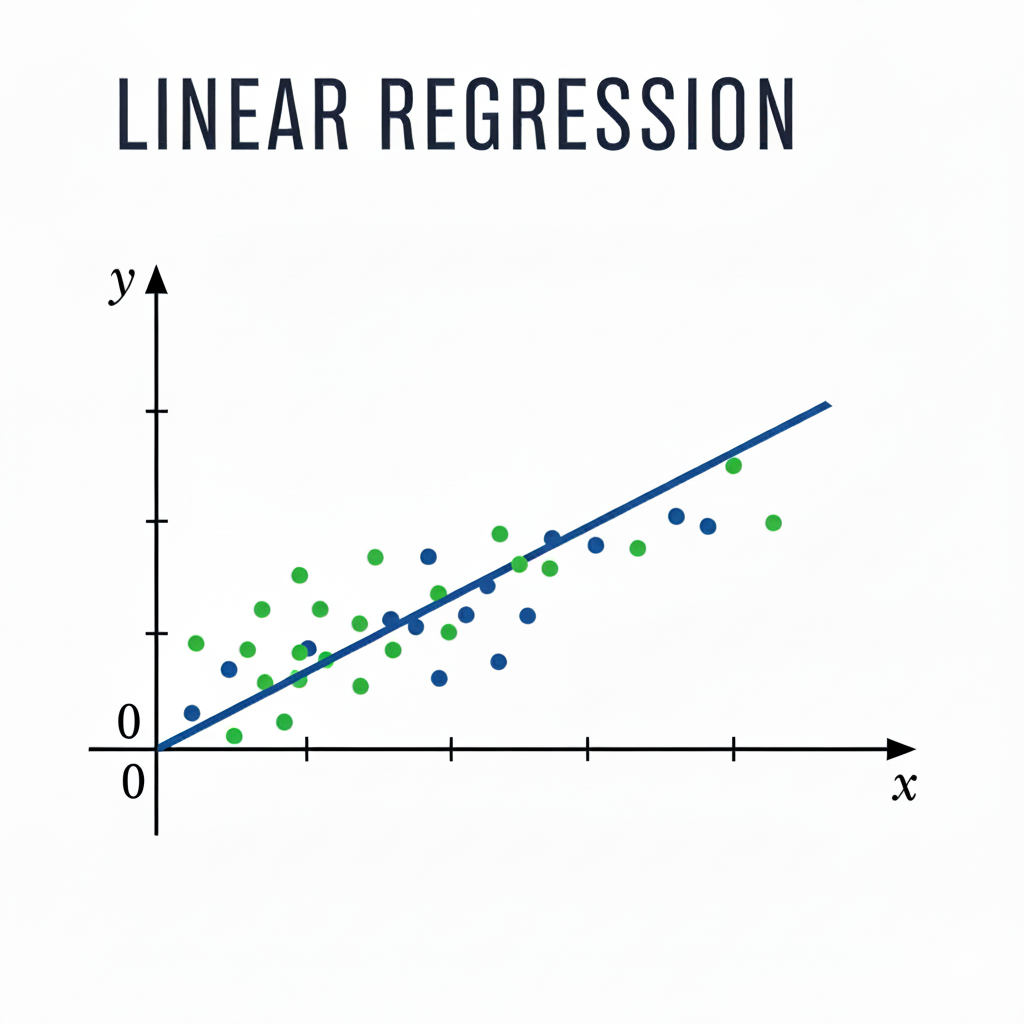

TL;DR:以一批資料,歸納出趨勢,使用這個趨勢用來預測,就是線性回歸分析。

舉例:一萬筆廣告支出跟對應產品的銷售額關係。

回歸分析本質上是「建模(歸納出趨勢)」、「推論(使用趨勢來預測)」。

以剛才的例子來看,模型可以告訴我們,每增加一塊錢,可以帶來多少銷售額的影響。

下面會用最簡單的線性回歸來進行解釋。

為了讓這個模型能正確運作,我們會先假設「廣告費用和銷售額之間是某種線性的關係」。

也就是說,如果你多花一點錢打廣告,銷售大致會跟著提高——不一定完全準確,但我們假設這個趨勢大致成立。

除了這個,我們還假設每一筆資料都是獨立的(例如一週的銷售不會被前一週直接影響),而且模型的預測誤差不會因為廣告花得多就變大或變小。這些假設幫助我們用簡單的方法學到一個有效的模型。

當然,現實世界常常不會完全符合這些條件,但從這裡出發可以幫助我們先理解整個建模的基礎。

如何建模

數學假設:建模的目的就是盡可能找出能夠貼近趨勢的方程式。

以單一特徵的線性回歸為例:

\[ h(x) = w x + b \] 我們還可以簡寫成:

\[ \hat{y} = w x + b \]

其中 \(x\) 是變數(例如廣告支出), \(\hat{y}\) 是預測值(預測會有多少銷售額),

而 \(w_1\)(權重)以及 \(b\)(偏置項)則是模型需要學習並且最佳化的參數。損失函數(Loss Function):損失函數用來量化訓練過程中的誤差。

根據這個誤差,可以調整模型訓練(調整權重還有偏置項)的方向。

例如訓練資料中, \(x = 1 時,y = 9\),

但是實際訓練出來的結果是\(x = 1 時,\hat{y} = 7\),其中的 \(2\) 就是誤差。誤差 = 實際值 - 預測值

所以這邊的計算是 9 (Actual Value) - 7(Predicted Value) = Residual誤差本身是可以接受的,因為「沒有絕對完美」的模型。

但是一但誤差過大成為了離散值,該怎麼樣歸納這些誤差並且利用起來,就是這個損失函數所要使用的工具。常見的方法均方差(Mean Square Error, MSE)。Optimizer(最佳化器):在訓練過程中逐步調整權重 透過Loss Function所提供的數學工具,使用合理的Optimizing Strategy,以達到下次迭代改變參數的目的,

進一步得到最理想並且符合訓練資料的參數,作為模型的最終樣態。

Loss Function(損失函數)

MSE(Mean Square Error,均方差):

\(J_\mathbf{MSE} = \frac1{m}\sum_{i=1}^{m}

(y_{i} - \hat{y}_{i}) ^ 2\)

Q: 為什麼MSE可以用來作為損失函數?

我們希望可以找到一個函數,他可以計算整個訓練過程中的誤差,盡可能的讓誤差趨近於零,代表幾乎沒有錯誤。

從圖表拆解MSE

在圖表中可以看到:紅色線為某次訓練出的趨勢線,藍點表示實際資料( \(x_i, y_i\)

),以x軸為變數,紅線上的每一個點就是該變數下的預測值( \(\hat{y}\) )。

這個例子我們有一些正誤差以及負誤差,訓練的目的是盡可能的減少這些誤差。

其中 \(\hat{y}_6\)

(預測值)跟實際數據的誤差巨大,我們稱之為離群值(Outlier),會對於回歸線的訓練產生衝擊。

以圖表為例由左至右,我們的誤差為: \[

\begin{align*}

E_i &= y_i - \hat{y}_{i} \\

E_1 &= 50 - 45 = 5 \\

E_2 &= 65 - 55 = 10 \\

E_3 &= 50 - 65 = -15 \\

E_4 &= 90 - 75 = 25 \\

E_5 &= 75 - 85 = -10 \\

E_6 &= 160 - 95 = 65

\end{align*}

\]

如果要計算平均誤差的話,一般做法是總和取平均(算術平均數):

\[

\frac{1}{m}\sum_{m=1}^{m} E_{i}

\]

但是這個做法會有一個問題:

正負誤差會相互抵銷,所以我們必須想辦法避免掉這個抵銷。

MAE vs MSE

在數學上,消除負號的方式不外乎兩種:取絕對值(Absolute)或者是平方(Square)。

\[

\begin{align*}

Mean Absolute Error, MAE &= \frac{1}{m}\sum_{m=1}^{m}

\big|E_{i}\big| \\

Mean Square Error, MSE &= \frac{1}{m}\sum_{m=1}^{m} {E_{i}}^2

\end{align*}

\] 兩種方法,應該要用哪一種?

這個問題我們先保留,後續再回答。

在機器學習的應用數學上,沒有絕對的解,更多的是Trade-off。

Optimizer(最佳化器)

最佳化的目的是在於逐步改變 \(w\)

的數值,讓Loss Function的誤差越來越小,最好趨近於零。

在機器學習的領域裡面,通常最佳化器指的會是梯度最佳化器(Gradient-based

optimizers),

還有其他的最佳化策略,但是在這邊我們先不談論。

Gradient Descent(梯度下降)

梯度的本質就是函數的導數(Derivative),它指向了當前位置增長最快的方向(上坡最陡峭);

為了方便討論,接下來我會把預測函數 \(\hat{y}_i\)

簡化,以單特徵的方式探討梯度下降的數學原理。

令 \(b = 0\) 的做法,在此只是方便我們以單特徵的方式探討,實務上幾乎不會有這麼理想的狀況。 \(b != 0\) 在此會讓梯度下降的公式需要針對兩個特徵進行偏微分,會讓整篇文章過於複雜,所以在此簡略帶過。

\[ \begin{align*} \because Let\space b &= 0 \\ \therefore \hat{y}_i &= wx + 0 \\ &= wx \end{align*} \] 這樣子就只需要討論特徵 \(w\) 即可。

如圖,這個是 \(w\) 權重跟 \(J(w)\) 之間的關係。

這一張是我故意窮舉了 \(w\)

的可能性所畫出來的圖,實際訓練的時候,會更像是盲人摸象的去試驗每一個點(

\(w\) )的值。

圖中可以看到,在 \(w = [11.1,

11.2]\) 的這個區間,我們可以找到 \(J(w)\) 最小的值。

在數學上,這個找函數最小值的方法,跟斜率有關係。

斜率 & 微分

透過計算曲線上的兩個點之間,y座標的偏移量,可以得出兩點之間的斜率(趨勢)。

以 \(w_{best}\) 為例,\(J(w)\)最趨近於0(或是整個圖形的最小值)的

\(w\) 即為 \(w_{best}\): \[

\begin{align*}

J(11.1) &= 581.4066 \\

J(11.2) &= 581.693 \\

m &= (581.693 - 581.4066) / (11.2 - 11.1) \\

&= 0.2864 / 0.1 \\

&= 0.02864

\end{align*}

\]

這個斜率的工具,可以幫助我們在已知數個點的狀況之下,得出我們應該要「增加/減少」\(w\) 的值以達到最小 \(J(w)\) 的目的。

無論得到的斜率是正還是負,都代表我們需要反向修正,進而嘗試得到斜率為零的

\(w\) 值。

在數學上,針對一個平滑的函數圖形,找出任意點的斜率,我們會使用微分。

\[

\begin{align*}

Let\space u &= (y_i - wx_i), f(u) = u ^ 2 \\

J(w) &= \frac{1}{m}\sum_{i=1}^{m}f(u) \\

\dfrac{dJ}{dw} &= \frac{1}{m}\sum_{i=1}^{m}\dfrac{df}{dw} \\

\because \dfrac{df}{dw} &= \dfrac{df}{du} \times \dfrac{du}{dw} \\

&= 2u \times \dfrac{d}{dw}(y_i - wx_i) \\

&= 2u \times (0 - x_i) \\

&= 2(y_i - wx_i) \times -x_i \\

\therefore \dfrac{dJ}{dw} &= \frac{1}{m}\sum_{i=1}^{m}2(y_i -

wx_i)(-x_i) \\

&= \frac{2}{m}\sum_{i=1}^{m}(- y_i + wx_i)(x_i) \\

&= \frac{2}{m}\sum_{i=1}^{m}(wx_i - y_i)(x_i) \\

\because \hat{y}_i &= wx_i \\

\therefore \dfrac{dJ}{dw} &= \frac{2}{m}\sum_{i=1}^{m}(\hat{y}_i -

y_i)x_i \\

\end{align*}

\] 至此,我們找到了Loss Function所能夠為我們進行 \(w\) 參數修正的依據工具:梯度公式。

最佳化迭代規則

透過梯度公式:\(\dfrac{dJ}{dw} =

\frac{2}{m}\sum_{i=1}^{m}(\hat{y}_i - y_i)x_i\)

我們可以得到最佳化器的迭代規則:\(w_{new} =

w_{old} - \alpha \cdot \dfrac{dJ}{dw}\)

其中 \(\alpha\) 是一個放大參數,可以控制學習速度以及收斂(convergence)的穩定性。

- \(\alpha\)

過大:Over-shooting:

這會導致模型訓練的結果在谷底反覆橫跳,始終無法收斂。

- \(\alpha\) 過小:Slow

Convergence:

Optimizer會以極慢的速度逐步找到最佳的 \(w\) ,但是這個過程會花較長的訓練時間。

在實際的訓練當中, \(\alpha\) 被稱為

超參數(Hyperparameter),在模型開始訓練前手動設定以及調整。

我們不會在這裡多講 \(\alpha\)

,因為涉及了更深入的理論,在此處暫時不提。

最佳化器在無數次的訓練中(我們稱爲epochs), \(w\) 會隨著曲面下降最快的方向移動。

最終會讓 \(J(w)\)

的值趨於穩定,我們稱為收斂(Convergence),此時的 \(w\) 即為 \(w_{best}\)。

則:

\[ \hat{y} = w_{best}x \]

!大量算式! 同場加映:雙參數梯度下降

在上面,我們令 \(b = 0\) 使得 \(\hat{y}\)

變為單特徵,這方便了我們寫出較為簡單的推導過程。

現在我們把 \(b\) 放回去: \(\hat{y} = wx + b\)

則我們需要針對 \(w\) 以及 \(b\) 進行偏微分:

\[

\begin{align*}

定義:\\

\hat{y} &= wx + b \\

J(w,b) &= \frac{1}{m}\sum_{i=1}^{m}(y_i - \hat{y}_i) ^ 2 \\

&= \frac{1}{m}\sum_{i=1}^{m}(y_i - (wx_i + b)) ^ 2 \\

Let:\\

u &= (y_i - \hat{y}_i) \\

f(u) &= u ^ 2 \\

\end{align*}

\] Then for \(\dfrac{dJ}{dw}\):

\[

\begin{align*}

\dfrac{dJ}{dw} &= \frac{1}{m}\sum_{i=1}^{m}\dfrac{df}{dw} \\

\because \dfrac{df}{dw} &= \dfrac{df}{du} \times \dfrac{du}{dw} \\

&= 2u \times \dfrac{d}{dw}(y_i - (wx_i + b)) \\

&= 2u \times (0 - x_i - 0) \\

&= 2u \times - x_i \\

\therefore \dfrac{dJ}{dw} &= \frac{1}{m}\sum_{i=1}^{m} (2u \times -

x_i) \\

&= \frac{1}{m}\sum_{i=1}^{m}(2(y_i - \hat{y}_i) \times - x_i) \\

&= \frac{2}{m}\sum_{i=1}^{m}(\hat{y}_i - y_i)x_i \\

\end{align*}

\] for \(\dfrac{dJ}{db}\):

\[

\begin{align*}

\dfrac{dJ}{db} &= \frac{1}{m}\sum_{i=1}^{m}\dfrac{df}{db} \\

\because \dfrac{df}{db} &= \dfrac{df}{du} \times \dfrac{du}{db} \\

&= 2u \times \dfrac{d}{db}(y_i - (wx_i + b)) \\

&= 2u \times (0 - 0 - 1) \\

&= 2u \times -1 \\

\therefore \dfrac{dJ}{db} &= \frac{1}{m}\sum_{i=1}^{m}(-2u) \\

&= \frac{1}{m}\sum_{i=1}^{m}(-2(y_i - \hat{y}_i)) \\

&= \frac{2}{m}\sum_{i=1}^{m}(\hat{y}_i - y_i) \\

\end{align*}

\] Eventually:

\[

\begin{align*}

w_{new} &= w_{old} - \alpha \cdot \dfrac{dJ}{dw} \\

&= w_{old} - \alpha \cdot \frac{2}{m}\sum_{i=1}^{m}(\hat{y}_i -

y_i)x_i \\

b_{new} &= b_{old} - \alpha \cdot \dfrac{dJ}{db} \\

&= b_{old} - \alpha \cdot \frac{2}{m}\sum_{i=1}^{m}(\hat{y}_i - y_i)

\\

\end{align*}

\] 最後我們可以得出一個簡單的結論:

\(w\) 的修正受到 \(x_i\) 的影響,整體測試資料的輸入會影響到修正方向

而 \(b\) 修正只受到整體誤差的平均, \(b\) 只單純影響整體回歸方程式的垂直位置。

除了梯度下降?

在數學上還有可以透過正則方程(Normal Equation)一次性計算出 \(w_{best}\) 的閉式解,

像是OLS(Ordinary least

squares),但是在機器學習領域,如此理想的環境幾乎不存在,

所以文內沒有多用篇幅描述這類型的解法。

所以 MAE or MSE?

在本質上MAE跟MSE都是收集錯誤的方法,並沒有分對錯;

更多的只是訓練資料的特性,還有期望模型的表現。

MAE本身,因為絕對值的緣故其所畫出來的圖形是不平滑但連續,

這樣的圖形是沒有辦法直接用微分的數學工具,直接讓Optimizer的迭代規則所使用。

必須要使用次梯度法(Subgradient)來處理MAE圖形中的不可微分點。

實務上會再需要做進一步的數學處理,這邊礙於篇幅以及細節複雜,就不多贅述了。

寫在最後

這邊文章只是單純以機器學習中最簡單的線性回歸搭配MSE來探討其背後的數學原理。

機器學習的世界還很廣闊,以準備AWS AI

Practitioner(AIF-C01)為契機,剛好來釐清以前不太懂的部分(還有撿回三修死當的微積分Orz)…